Finom, la piattaforma di servizi finanziari olandese per aziende e PMI, ha lanciato il Conto Interessi, una funzionalità che consente alle piccole e medie imprese di ottenere rendimenti giornalieri sul denaro depositato nei propri conti aziendali in euro. Il prodotto è rivolto ai clienti business della piattaforma attivi nello Spazio Economico Europeo e offre un tasso promo del 5% annualizzato per i primi cinque mesi.

Conto Interessi è disponibile per tutti i nuovi clienti Finom, a prescindere dal piano sottoscritto (la neobank offre un conto business anche a canone zero), e si aggiunge alle tante altre funzionalità della neobank: conto aziendale online con IBAN italiano, carte di debito virtuali e fisiche (anche con cashback), carta di credito aziendale (Finom Prime), gestionale spese e liquidità aziendale, sistema di fatturazione e molto altro.

La liquidità non dorme più

Il nodo che Finom tenta di sciogliere è vecchio quanto il sistema bancario. Le banche dell’eurozona riconoscono alle PMI interessi sui conti correnti pari a una frazione del tasso BCE, quando non li azzerano del tutto.

Le grandi aziende possono risolvere il problema con team dedicati alla tesoreria, ma le piccole imprese e i freelance non dispongono né delle risorse né delle competenze per farlo e la loro liquidità resta ferma, senza produrre nulla.

Risultato: miliardi di euro di capitale circolante rimangono inutilizzati in tutta Europa ogni anno. Mancano degli strumenti: “La maggior parte dei servizi bancari aziendali considera il denaro inutilizzato come un elemento secondario”, sostiene Andrey Petrov, CEO e cofondatore di Finom, “Il nostro conto interessi ribalta questa visione. È progettato in base al modo in cui operano effettivamente le aziende: i fondi devono essere accessibili, i rendimenti devono essere prevedibili e il tutto deve funzionare senza sforzi aggiuntivi da parte del titolare.”

Come funziona

Gli interessi sul conto remunerato aziendale Finom maturano ogni giorno e vengono accreditati automaticamente sul conto. Non esiste alcun periodo di blocco dei fondi: il cliente può prelevare in qualsiasi momento. E non sono previste commissioni di apertura né di gestione per gli utenti idonei.

La struttura è diversa da quella di un conto deposito a termine classico: in quel caso i fondi restano bloccati per un periodo stabilito e il tasso è fisso, mentre con Finom la liquidità rimane disponibile, con rendimenti che si accumulano giorno dopo giorno.

Non è richiesto alcun deposito minimo per aprire il conto e i trasferimenti di fondi avvengono in tempo reale,sia in entrata che in uscita.

Conto Interessi è regolamentato secondo la normativa MiFID ed è reso possibile grazie a una partnership tra Finom e Aksys Global Markets Europe, società di investimento europea autorizzata dalla CySEC (licenza numero 456/25). I capitali dei clienti vengono investiti in fondi del mercato monetario a basso rischio, i cosiddetti Money Market Funds.

“Quando le PMI europee hanno liquidità disponibile, spesso questa non genera alcun rendimento mentre resta ferma su un conto corrente”, sostiene l’Executive Director di Aksys, Imad Assio, “Con la nostra partnership con Finom vogliamo rendere semplice per piccole imprese e freelance mettere a frutto il proprio capitale circolante all’interno di una struttura regolamentata e a basso rischio, senza la necessità di competenze finanziarie specifiche.”

Confronto rendimento

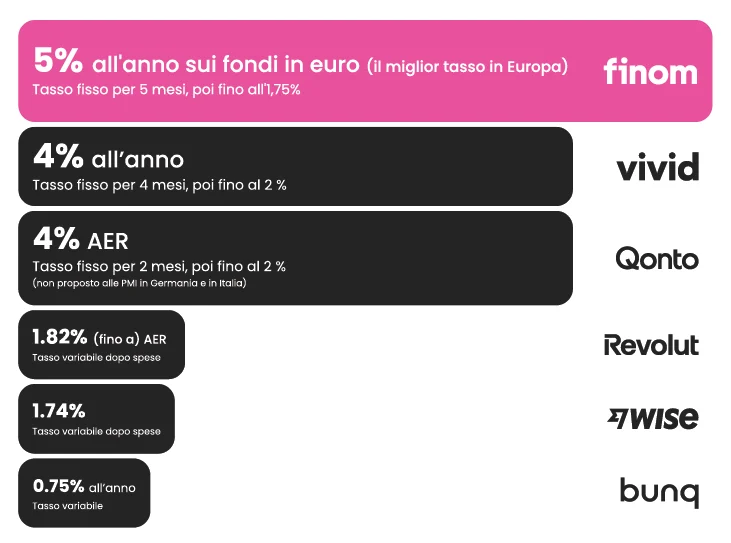

Il rendimento sulla liquidità supera di oltre il doppio il tasso di deposito della Banca Centrale Europea, attualmente fermo al 2%.

Non solo. Gli interessi proposti da Finom nella fase promozionale supera tutte le altre offerte alternative (conti deposito e conti remunerati business), come Vivid o Revolut (il conto remunerato Qonto non è al momento disponibile in Italia).

Chi può accedervi

Il Conto Interessi è disponibile per i clienti Finom con piani Solo, Basic, Smart, Pro e Grow nei mercati dello Spazio Economico Europeo. Al momento del lancio sono supportati solo i saldi in euro, che sono la stragrande maggioranza in Italia.

Il tasso promozionale del 5% annualizzato si applica per i primi cinque mesi dalla registrazione ed è soggetto ai limiti di deposito previsti da ciascun piano (disponibili qui), che comunque variano tra 10.000 a 200.000 euro.

Alla scadenza dei cinque mesi promozionali, il tasso si aggiusta in base al piano: per i freelance scende allo 0,1% annuo, per le PMI oscilla tra lo 0,75% e l’1%, per le imprese di dimensioni maggiori arriva fino all’1,75%.