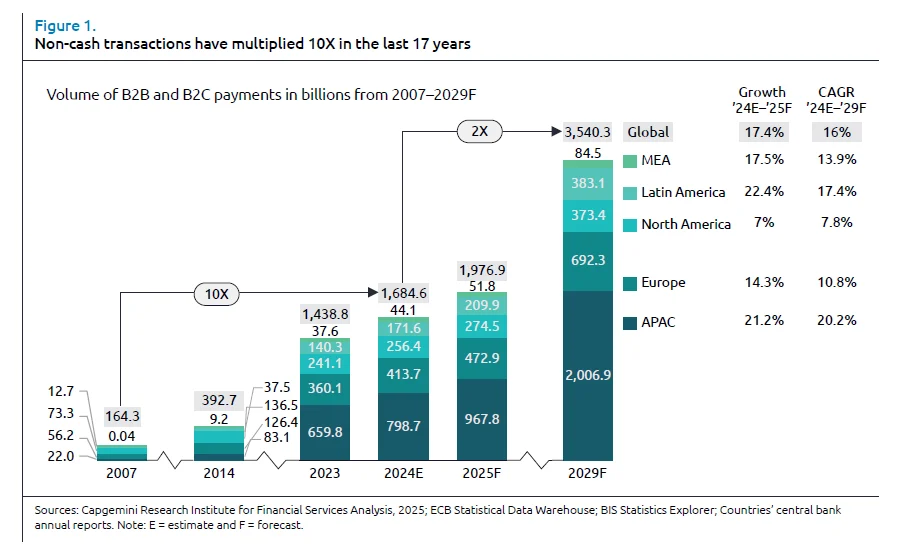

Negli ultimi vent’anni, il mondo dei pagamenti digitali ha vissuto una trasformazione senza precedenti. Le transazioni cashless (senza il contante) sono aumentate di dieci volte passando da 165 miliardi nel 2007 a quasi 1.685 miliardi nel 2024. Entro il 2029, il volume delle operazioni digitali dovrebbe crescere a un tasso del 16%, fino a raggiungere i 3.540 miliardi.

È un’evoluzione globale, costante e veloce che non risparmia nessuno. Nemmeno le banche tradizionali sono al sicuro, insidiate da fintech e paytech che si stanno inserendo nel settore con soluzioni sempre più efficienti e ottimizzate per i commercianti.

Il World Payments Report 20261, pubblicato dal Capgemini Research Institute, fotografa un settore in piena metamorfosi. La ricerca si basa su un’indagine condotta su 2.600 commercianti di diverse dimensioni, piccole, medie e grandi imprese, e su oltre 420 sondaggi e 65 interviste approfondite con dirigenti senior di banche e PayTech. Il campione coinvolge 15 Paesi distribuiti in tre macroaree: Americhe, Europa e Asia-Pacifico.

La corsa del cashless

La cavalcata delle transazioni digitali è trainata da tre fattori principali: le economie mobile-first, l’espansione dell’e-commerce e la diffusione delle infrastrutture di pagamento in tempo reale. Sempre più consumatori scelgono portafogli digitali e pagamenti account-to-account, mentre le imprese cercano soluzioni sicure e omnicanale, in grado di accompagnare la crescita del business.

Commercianti più esigenti

Proprio il segmento B2B sta vivendo una rapida digitalizzazione, con volumi di pagamento cashless in forte aumento. Il risultato è un ecosistema finanziario più connesso, più veloce e più esigente.

I commercianti si stanno adattando alle nuove aspettative dei consumatori e alla complessità crescente del commercio digitale. Le piccole imprese guardano alla sicurezza e alla rapidità dei pagamenti, oltre a un’esperienza di checkout senza attriti. Le aziende di medie e grandi dimensioni invece puntano sull’efficienza, sulla personalizzazione e sull’integrazione fluida tra piattaforme.

“Il mercato delle PMI, in passato più riluttante ad abbracciare la trasformazione digitale, sta ora lanciando un chiaro segnale di apertura al cambiamento“, osserva Alessandro Camilotti, CFO di Finom, “Imprenditori e commercianti, infatti, possono beneficiare in maniera diretta e tempestiva dei vantaggi che le fintech e le paytech offrono alle loro attività. Processi di onboarding rapidi e fluidi, piattaforme affidabili, servizi di qualità a prezzi competitivi e transazioni sicure ed efficienti sono elementi fondamentali per le PMI che risentono in modo particolare di extra costi e perdite di tempo riconducibili alle banche tradizionali“.

Banche indietro

La gestione dei pagamenti diventa un pilastro strategico del commercio moderno, ma non tutti gli operatori riescono a tenere il passo. Nonostante la fiducia rimanga alta (il 66% dei commercianti continua comunque a preferire le banche tradizionali come fornitori di servizi finanziari), le aspettative dei clienti stanno superando la capacità di risposta degli istituti.

Secondo il rapporto Capgemini, nel settore bancario permangono lacune significative in aree chiave, come onboarding, affidabilità delle infrastrutture e protezione dalle frodi. Queste carenze minano la fiducia, in particolare tra le piccole e medie imprese, e molti commercianti scelgono di spostarsi verso paytech più agili, capaci di offrire un’assistenza rapida e servizi su misura.

“Il DNA tecnologico del settore fintech e paytech, che si esprime attraverso la massiccia adozione dell’intelligenza artificiale generativa, accentua ulteriormente il divario crescente tra il mondo bancario tradizionale, con le sue consuetudini, ed un’offerta nata ab origine per rispondere alle esigenze specifiche delle PMI” sottolinea Camilotti, “In futuro, questo divario diventerà ancora più marcato, poiché le piattaforme fintech – in grado di valutare istantaneamente il merito creditizio sulla base dei dati già in loro possesso – saranno capaci di concedere prestiti alle imprese che attualmente vengono rifiutati dalle banche tradizionali.”

Riconquistare il terreno perduto

Capgemini indica tre mosse chiave per gli istituti tradizionali che vogliono tornare competitivi. Innanzitutto, ridefinire i modelli di business con maggiore chiarezza, muovendosi in modo più agile nei mercati di riferimento. Poi, costruire capacità digitali solide, supportate da infrastrutture modulari, API plug-and-play e interfacce intuitive. Infine, espandersi attraverso servizi verticalizzati, capaci di creare ecosistemi integrati e personalizzati.

La vera leva competitiva resta la fiducia, unita a tecnologia e dati. Le banche possono ancora sfruttare il proprio vantaggio storico, ma oggi le aspettative dei commercianti vanno ben oltre le funzionalità di pagamento di base.

La domanda di conti, carte e soluzioni aziendali si concentra su servizi a valore aggiunto, dalla rilevazione delle frodi al regolamento istantaneo, dagli strumenti di pagamenti ai prestiti per il capitale circolante.

Il rapporto sottolinea che molte imprese sono disposte a pagare un sovrapprezzo per strumenti che migliorano l’efficienza, la sicurezza e il coinvolgimento dei clienti. Per le banche, questo apre la strada a un possibile rilancio, purché sappiano adottare modelli innovativi, più vicini al mondo paytech, come il freemium, e offrire combinazioni di servizi più flessibili.