I BTP o Buoni del Tesoro Poliennali sono titoli di debito a medio-lungo termine (dai 3 ai 50 anni) emessi dal Ministero dell’Economia e delle Finanze, tramite il Dipartimento del Tesoro dello Stato italiano.

Lo scopo dei BTP è quello di dare allo Stato liquidità da utilizzare per la spesa pubblica e per investimenti nelle infrastrutture. In cambio, l’investitore ottiene un rendimento (la cedola) pagato su base semestrale o annuale, oltre alla restituzione del capitale alla chiusura del contratto.

Sono uno strumento finanziario a rischio basso, dato che esiste la garanzia dello Stato italiano, ma comunque rientrano negli investimenti obbligazionari. I vantaggi sono diversi, ma ci sono anche alcuni aspetti da considerare, soprattutto per quanto riguarda i rendimenti.

Come si acquistano i BTP

È possibile acquistare i Buoni del Tesoro Poliennali in due modi:

- all’asta di emissione;

- nel mercato secondario obbligazionario regolamentato (MOT).

Ogni inizio anno il MEF pubblica un calendario con le date di emissione dei BTP con tutte le scadenze utili per partecipare alle aste. È bene precisare che non è possibile acquistare direttamente i Buoni del Tesoro, ma l’operazione deve avvenire tramite un intermediario finanziario accreditato presso la Banca d’Italia.

Tra quelli previsti ci sono banche come UniCredit, Poste Italiane e Intesa Sanpaolo. L’operazione può essere fatta dalla home banking oppure direttamente allo sportello in filiale.

Il prezzo di emissione del BTP viene stabilito in base all’offerta e alla domanda durante le aste. L’investimento minimo è di 1.000€, con cui si acquista il valore nominale intero di un BTP pari a 100. Lo Stato, a chiusura del contratto, restituirà sempre il capitale pari al valore nominale di 100.

Se non si partecipa a un’asta è comunque possibile comprare i Buoni del Tesoro sul mercato secondario MOT (mercato obbligazionario e dei titoli di Stato).

In questo caso il valore nominale del BTP può essere diverso da quello pari a 100. In base al mercato il rendimento può essere minore, ad esempio 98 o 97, oppure maggiore 101,102. Nel primo caso si parla di valore “sotto la pari” (a sconto), mentre nel secondo si definisce “sopra la pari” (a sovrapprezzo).

Per investire sul mercato MOT è necessario registrarsi a intermediari finanziari come banche o broker che includono tra i loro asset anche l’operatività nelle obbligazioni e in particolare sui titoli di Stato italiani.

Piattaforme di trading per l’acquisto di obbligazioni

Tipologie di buoni del tesoro

Oggi esistono diverse tipologie di BTP che si differenziano in base alla durata dell’investimento, ai rendimenti e a chi ci si rivolge.

| Tipologia | Durata | Remunerazione | Importo minimo |

|---|---|---|---|

| BTP | 2, 3, 5, 7, 10, 15, 20, 30, 50 anni | Cedole semestrali fisse | 1.000€ |

| BTP Green | da 8 ai 25 anni | Cedole fisse semestrali | 1.000€ |

| BTP Italia | dai 4 agli 8 anni | Cedole semestrali con rivalutazione a 6 mesi del capitale e premio fedeltà | 1.000€ |

| BTP€i | 5, 10, 15 e 30 anni | Cedole semestrali rivalutati all’andamento dell’inflazione | 1.000€ |

| BTP Futura | da 8 a 16 anni | Cedole semestrali con meccanismo step-up a tassi crescenti e premio fedeltà | 1.000€ |

| BTP Valore | 4 anni | Cedole trimestrali o semestrali con sistema a tassi prefissati crescenti e premio a scadenza | 1.000€ |

| BTP Più | 8 anni | Cedole trimestrali con sistema a step-up a tassi crescenti | 1.000€ |

Gli ultimi anni hanno visto l’aumento di buoni del tesoro rivolti al piccolo e medio investitore retail con scadenze nel medio termine. L’esempio è il BTP Valore che ha una scadenza a 4 anni con un sistema a step-up, con il pagamento di cedole stabilite che però crescono nel tempo e con un extra premio alla scadenza.

Quanto rende investire in BTP?

È importante distinguere tra rendimento e cedola nel BTP. Il rendimento varia a seconda che la sottoscrizione sia avvenuta mediante asta oppure attraverso il mercato secondario regolamentato.

Nel primo caso, il valore nominale è sempre pari a 100. Lo Stato italiano, a scadenza del contratto, restituirà il valore nominale. Il rendimento sul MOT è collegato alla differenza tra il prezzo di acquisto e il valore nominale.

La cedola è invece l’interesse che viene pagato dallo Stato. In media questo può andare dallo 0,7% fino a un 4% lordo annuo. Varia in base alla tipologia di BTP emesso. Ad esempio, quelli che hanno un meccanismo step-up applicano un interesse crescente con il passare del tempo.

Alcuni BTP attribuiscono anche un premio finale per aver mantenuto nel portafoglio il titolo fino alla scadenza. Invece, nei BTP ordinari, la cedola è fissa per tutto l’arco del contratto.

Il pagamento della cedola avviene su base trimestrale o semestrale (nella maggior parte dei casi) o annuale.

Pro e contro

- Capitale garantito

- Rendimento medio costante

- Tassazione agevolata al 12,5%

- Diversificazione del portafoglio finanziario

- Rischio Tasso

- Rischio di insolvenza

- Minusvalenze

I BTP offrono il vantaggio di un capitale garantito: qualunque sia la loro quotazione a scadenza, si riceverà sempre l’importo investito. Inoltre, offrono un rendimento costante nel tempo grazie al pagamento delle cedole, che possono essere reinvestite oppure utilizzate come liquidità.

Queste caratteristiche li rendono degli strumenti a basso rischio con cui diversificare il proprio portafoglio titoli, equilibrando asset a più alta volatilità.

Contro

Uno degli errori più comuni è pensare che i BTP non abbiano dei rischi dato che sono emessi dallo Stato italiano. In quanto obbligazioni, l’unica situazione in cui non è pagato il capitale alla scadenza è l’insolvenza dello Stato italiano, un’eventualità ritenuta quasi impossibile.

Tuttavia, ci sono casi eccezionali in cui il Governo potrebbe rinviare il versamento della cedola o estendere la scadenza. Altro rischio è quello di una variazione dei tassi di interesse. Un loro aumento potrebbe ridurre il valore dei Titoli di Stato, determinando una diminuzione della loro quotazione.

Infine, c’è il rischio di minusvalenza. Si verifica quando il valore di mercato del BTP scende rispetto alla quota 100, ad esempio con un -2% o -3% (quota 98, 97). Le cause sono diverse, come la variazione dei tassi, uno spread alto o una situazione macroeconomica non positiva. In caso di vendita sul mercato MOT si ottiene un valore più basso rispetto a quello di acquisto.

Quando conviene investire in BTP

Per capire se effettivamente conviene investire in BTP, è necessario avere chiari i propri obiettivi finanziari. Nello specifico, è importante comprendere il livello di rischio a cui ci si vuole esporre.

Per chi non è propenso al rischio, gli asset a bassa volatilità e con la garanzia di tutelare il proprio capitale, come i BTP sono da considerare. Sono utili anche per chi investe su titoli che offrono un rendimento costante, dato che i BTP prevedono una cedola con scadenze fisse.

Un discorso diverso riguarda il rendimento. Sono tra le opzioni migliori tra gli strumenti oggi disponibili a bassa volatilità? Per rispondere li abbiamo confrontati con i conti deposito e gli ETF.

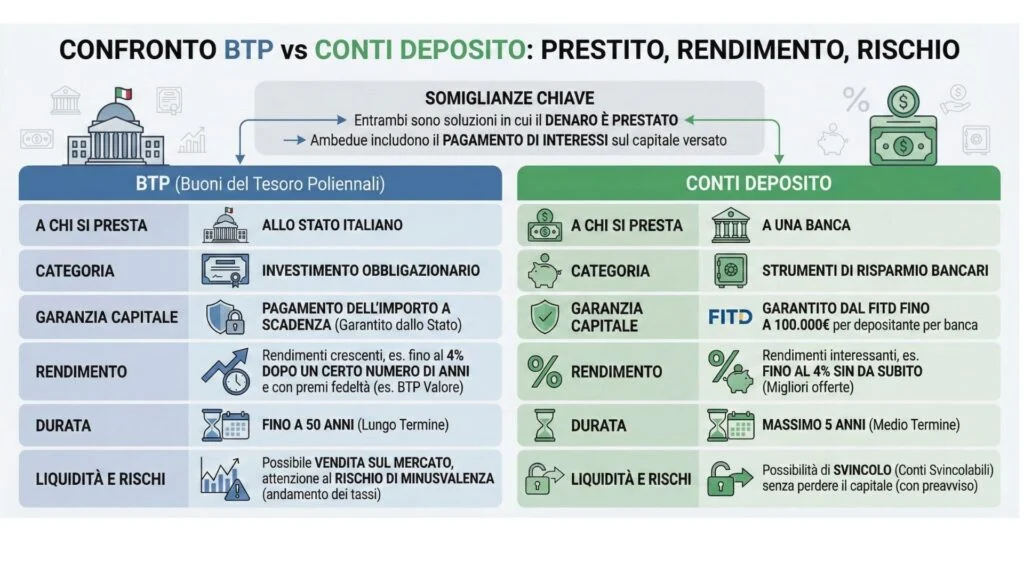

Il confronto con il conto deposito

Entrambi sono soluzioni in cui il denaro è prestato: nel primo caso allo Stato, nel secondo a una banca. Nei BTP però è un investimento obbligazionario, mentre i conti deposito rientrano nella categoria degli strumenti di risparmio bancari. In ogni caso, ambedue includono il pagamento di interessi sul capitale versato.

Il capitale è garantito, dato che per i BTP è previsto il pagamento dell’importo versato a scadenza e nei conti deposito interviene il FITD fino a somme di 100.000€. I rendimenti sono però diversi.

I conti deposito migliori offrono rendimenti che possono arrivare anche fino al 4% sin da subito. I BTP più redditizi, come il BTP Valore, raggiungono questo interesse solo dopo un certo numero di anni e grazie ai premi fedeltà. Nei Titoli di Stato si ha una durata del contratto che arriva anche fino a 50 anni.

Conti deposito in evidenza

I conti deposito offrono invece, un investimento nel medio termine fino a un massimo di 5 anni. Inoltre, alcune versioni di conti deposito, quelli svincolabili, danno la possibilità di liberare il proprio capitale senza perderlo, previo preavviso alla banca. Nei BTP si deve sempre fare attenzione all’andamento del mercato per evitare il rischio di minusvalenza.

BTP vs ETF

| BTP | ETF | |

|---|---|---|

| Tipologia | Investimento obbligazionario | Investimento in fondi indicizzati |

| Capitale | Garantito | Non garantito |

| Importo minimo | 1.000€ | Qualunque importo |

| Durata | Dai 2 anni ai 50 anni | Non hanno scadenza |

| Rendimento | Variabile | Anche fino al 27% |

| Interessi | Cedola semestrale o annuale | Non cin sono interessi sul capitale |

Una valida alternativa ai BTP potrebbe essere quella di investire in ETF (Exchange Traded Fund), cioè in fondi indicizzati che replicano l’andamento di un indice sottostante, composti al loro interno da una serie di titoli azionari o obbligazionari.

Il loro punto di forza è la possibilità di comprare un unico asset ed avere accesso a più titoli, il che li rende strumenti ad alta diversificazione.

I rendimenti sono nettamente superiori rispetto ai BTP, dato che negli ETF più redditizi possono arrivare anche a valori superiori al 30% all’anno. Tuttavia, non c’è una garanzia sul capitale a cui si aggiunge una commissione annua per la gestione.

I rendimenti non sono fissi come le cedole dei BTP, ma variano in base all’andamento del fondo. Hanno però il vantaggio di essere quotati in borsa, come le azioni, con la possibilità di venderli in ogni momento.

Domande frequenti

La scelta del BTP tra quelli già emessi o da acquistare nelle prossime aste dipende dall’obiettivo finanziario posto. Ad esempio se si vuole investire i propri risparmi nel medio termine può essere da considerare il BTP Valore, mentre nel lungo termine si potrebbero scegliere un BTP ordinario con scadenza a 20 o 30 anni.

Se sei un investitore poco propenso al rischio, potresti valutare un Titolo di Stato oppure un conto deposito, ma tutto dipende dal tuo obiettivo di investimento, l’orizzonte temporale e da molte altre variabili.

Potresti valutare la sottoscrizione di BTP presso gli intermediari accreditati, come ad esempio la tua Banca di fiducia, investendo il valore nominale minimo previsto pari a 1.000 euro.