La Legge di Bilancio 2025 ha introdotto l’obbligo per aziende e attività di collegare i terminali POS ai registratori di cassa telematici (RT) sul sito dell’Agenzia delle Entrate, una novità che integra la normativa precedente sull’invio giornaliero dei corrispettivi al fisco.

L’obiettivo dello Stato è limitare l’evasione fiscale e le discrepanze tra i pagamenti ricevuti e quelli comunicati.

Dal punto di vista dell’esercente che ha già un terminale POS o richiede un nuovo servizio, è necessario effettuare manualmente la procedura di collegamento telematico.

L’operazione non è complicata, ma richiede una serie di passaggi specifici e la conoscenza di alcune informazioni. Questa guida ha lo scopo di chiarire passo dopo passo come effettuarla.

Cosa prevede la legge

Qualunque attività con partita IVA che vende servizi o prodotti è obbligata a ricevere pagamenti (corrispettivi) tramite i terminali POS fisici. In questo caso si parla di POS virtuali, con cui si identifica l’insieme di strumenti digitali con cui è possibile ricevere una transazione tramite Internet.

Il corrispettivo viene poi registrato su appositi sistemi di gestione, il registratore di cassa telematico (RT), specificando come è stata effettuata la transazione: in contanti, tramite carta, sistema digitale o ticket (buoni pasto, buoni acquisto).

Dal 2021 era stato già introdotto l’obbligo di comunicare a fine giornata i corrispettivi all’Agenzia delle Entrate. Dal 1° gennaio 2026 tutto il processo di pagamento deve essere registrato in maniera digitale nella sezione “Fatture e corrispettivi” dell’Agenzia delle Entrate: transazione sui POS, emissione della ricevuta fiscale e invio del corrispettivo.

L’esercente deve quindi associare il terminale POS fisico o virtuale al registratore di cassa telematico sul sito dell’Agenzia delle Entrate.

Chi è obbligato

Il collegamento dei POS fisici o virtuali al registratore di cassa telematico si rivolge a tutti coloro che sono soggetti all’obbligo di possedere un sistema di pagamento POS. Ricordiamo che sono incluse tutte le partite IVA, comprese quelle professionali che svolgono attività commerciale con la vendita di prodotti o servizi.

Chi ha già un dispositivo POS con un contratto sottoscritto prima del 1° gennaio ha tempo fino a marzo 2026 per effettuare il collegamento. Per le nuove sottoscrizione la registrazione va fatta entro il sesto giorno del secondo mese successivo all’attivazione.

Chi è esente

Sono esentati dall’obbligo i distributori automatici e quelli relativi alla vendita di carburante e alle ricariche elettriche. Non devono effettuare questa operazione anche le attività che sono già esonerate dall’obbligo di memorizzazione elettronica e telematica, come le tabaccherie e i servizi convenzionati con i monopoli. Tuttavia, se questi ultimi impiegano un unico POS anche per effettuare la vendita di altri prodotti o servizi, dovranno comunque registrarlo.

Come collegare il POS al servizio di cassa

Come specificato dalla circolare dell’Agenzia delle Entrate di febbraio 2026, la registrazione della modalità di pagamento è effettuata utilizzando i software e i dispositivi POS già in uso, o quelli che vengono acquistati.

Non è necessario eseguire aggiornamenti o cambiare dispositivo. Inoltre, il sistema di collegamento è abilitato per tutti i terminali forniti dai diversi Acquirer (fornitori) di POS. Nella pratica è necessario associare il sistema di pagamento al registratore telematico. La procedura è diversa se si effettua tramite:

- POS fisico;

- POS virtuale.

Registrazione di un POS fisico

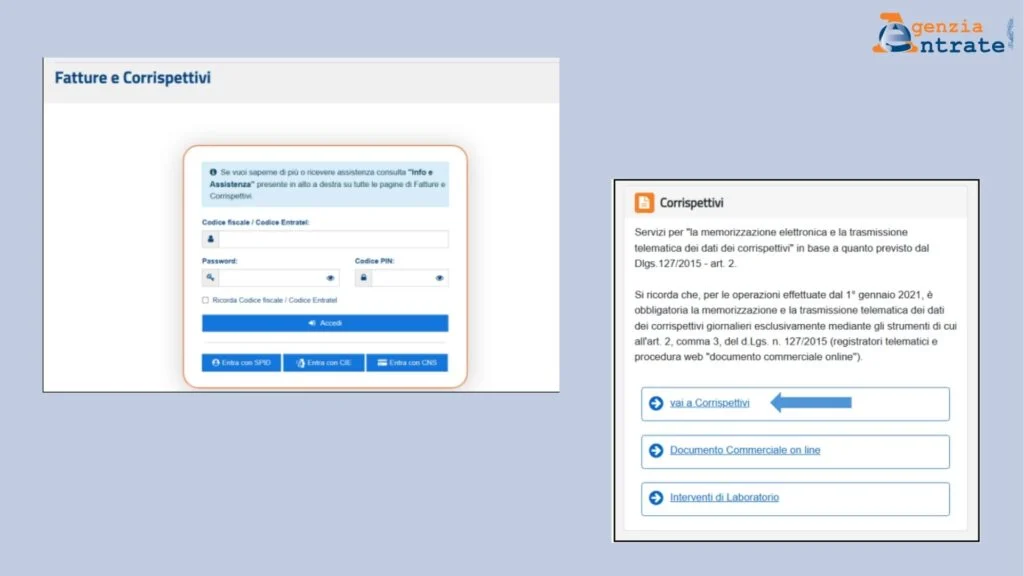

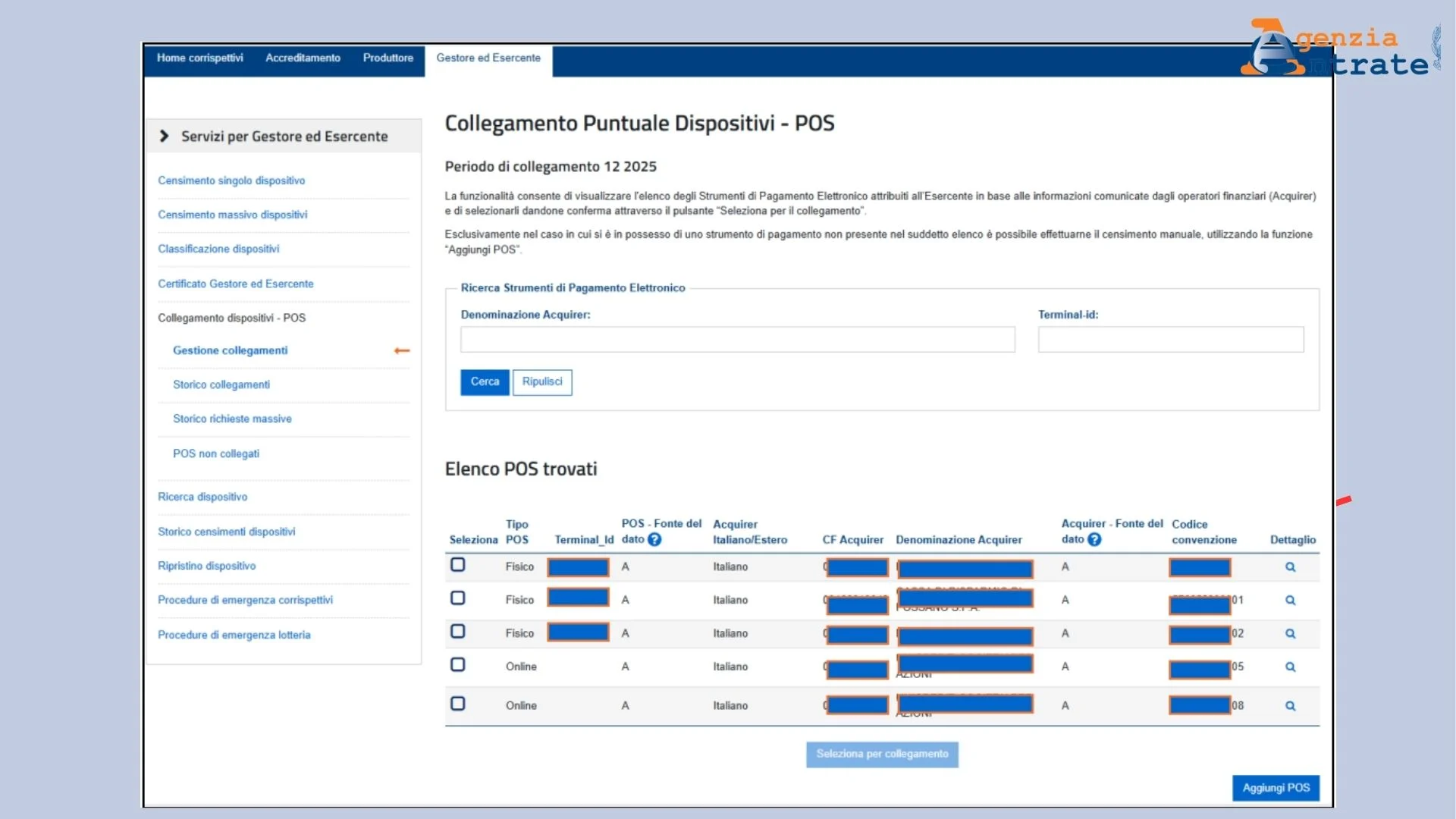

Si deve accedere con SPID o con un sistema di identità digitale alla sezione ” Fatture eCorrispettivi”, e selezionare la voce vai ai Corrispettivi.

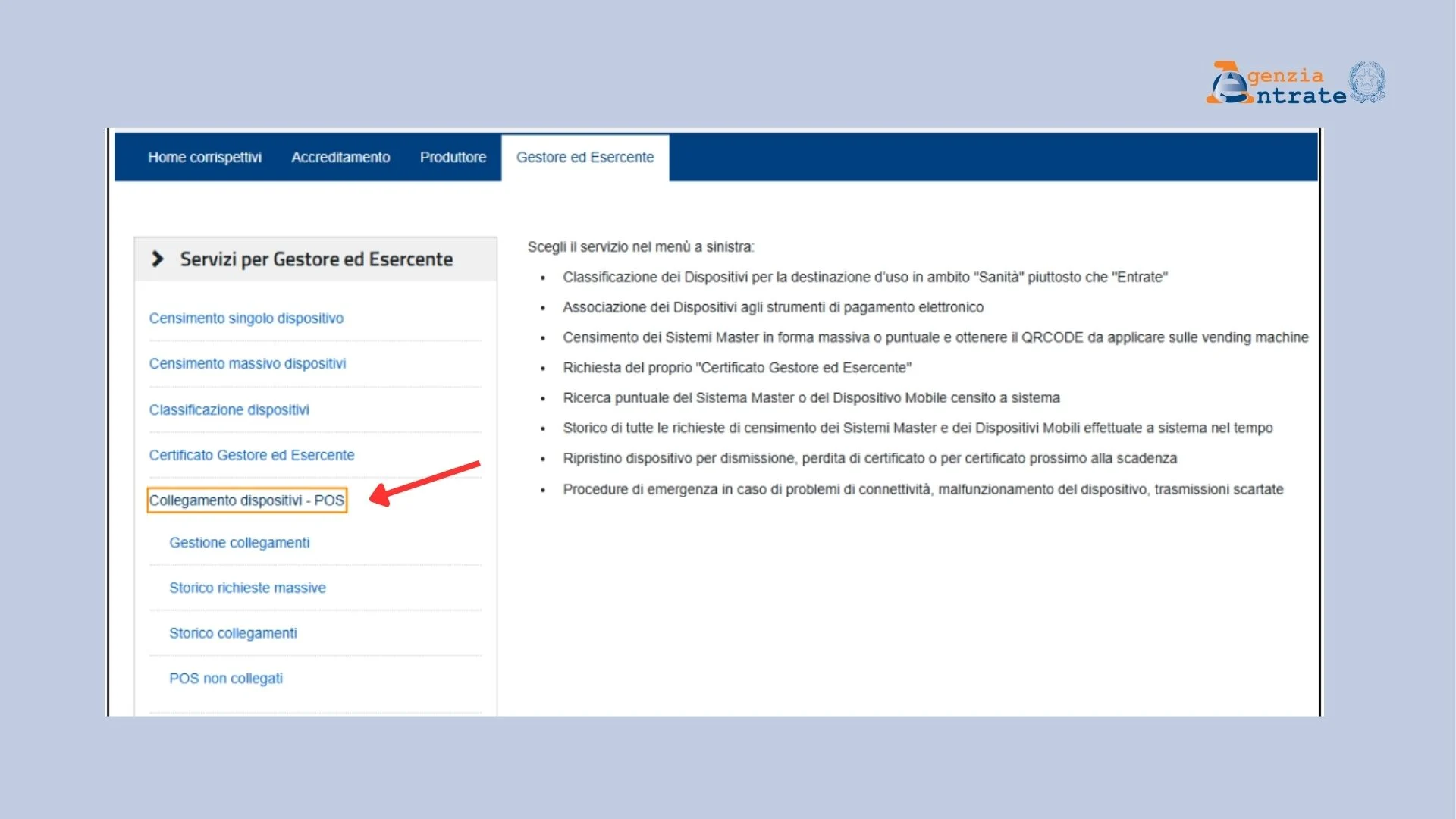

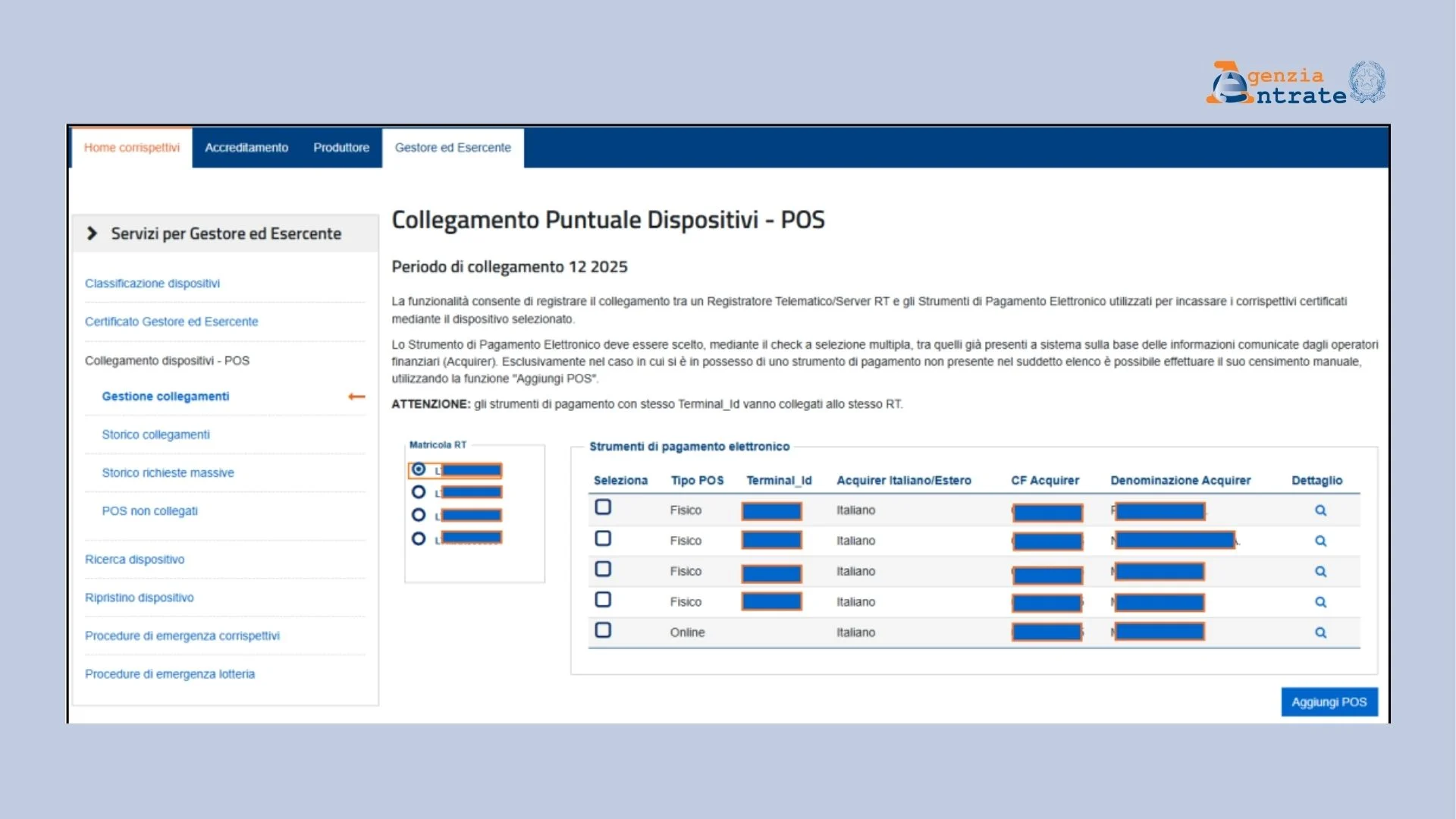

Una volta entrati nella sezione, l’utente deve selezionare la voce “Collegamento dispostivi” e scegliere la modalità “Puntuale” con cui si potrà associare il singolo dispositivo. L’altra opzione è quella MAssiva, per chi deve importare dino a 1.000 terminali utilizzando un file CSV.

Troverà al suo interno già la matricola dei singoli registratori di cassa in proprio possesso e i dispositivi PO già funzionanti con tipologia (fisico o online) ed ID. A questo punto si deve scegliere a quale registratore di cassa associare il codice univoco del POS.

Se si deve aggiungere un nuovo POS basterà selezionare l’apposita voce in basso. Per farlo è richiesto l’ID del terminale e la denominazione dell’Aquirer.

Il numero identificativo del POS o Terminal ID consiste in un numero univoco che identifica il dispositivo, il codice fiscale e la denominazione dell’Acquirer.

Dove trovare l’ID terminal: il numero d’identificazione è disponibile su ogni contratto. Inoltre, è reperibile anche sulle fatture inviate all’utente o sul report delle transazioni mensili. In alternativa, è possibile rivolgersi al servizio clienti del singolo Provider o controllare l’etichetta al di sotto del POS dove quasi sempre è inserito.

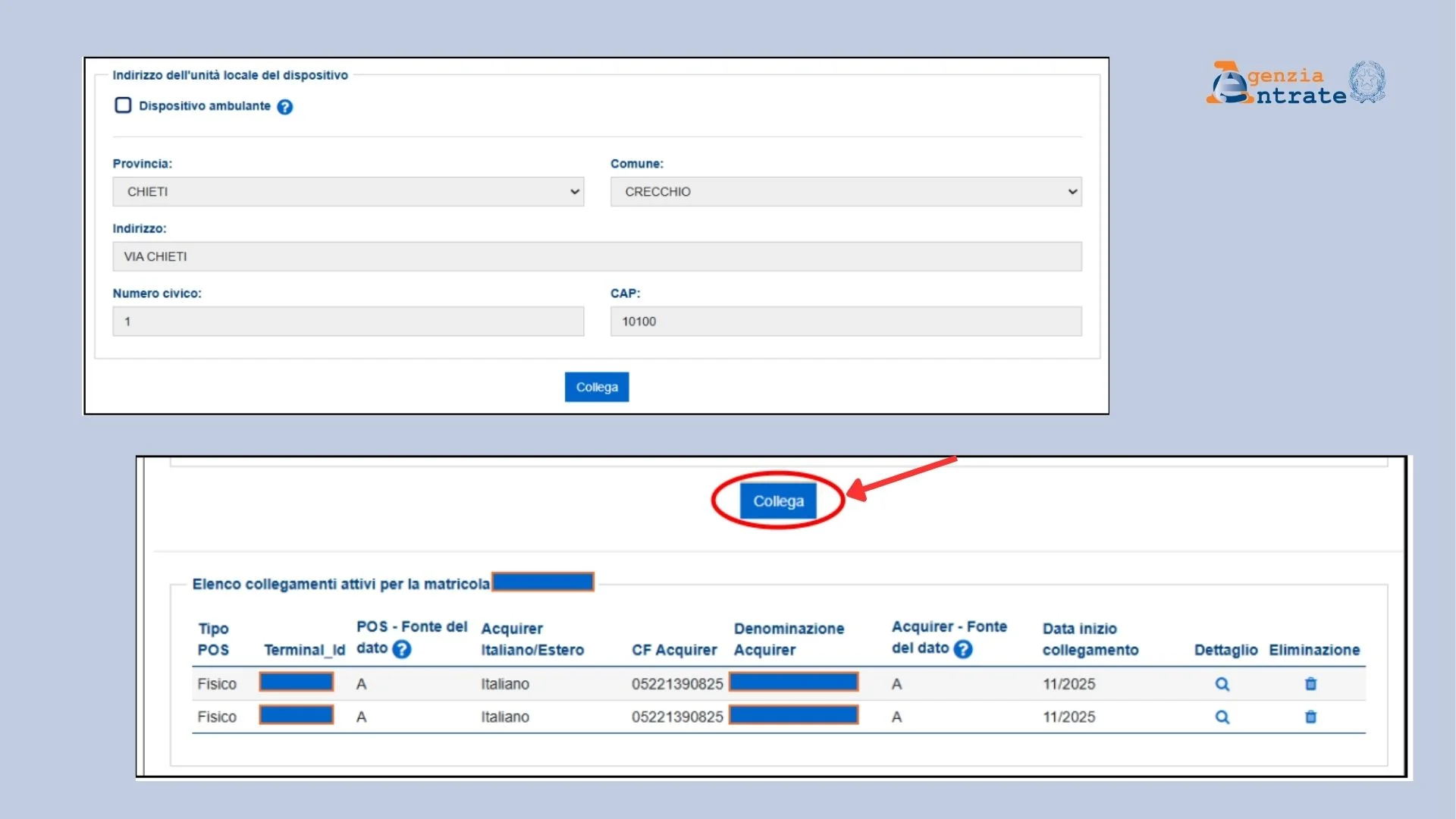

Inoltre, l’esercente deve inserire per ogni dispositivo POS anche l’indirizzo in cui lo strumento è utilizzato. Per i POS portatili, vale sempre la sede operativa dell’attività.

L’Agenzia delle Entrate facilita il processo dato che fornisce una banca dati con un certo numero di provider registrati. Può accadere però di non trovare l’Acquirer nel database. In questo caso è possibile aggiungere manualmente il nome del fornitore di servizi di pagamento.

L’ultimo step è quello di selezionare la voce collega. Verrà così fatta l’associazione tra il POS e il registratore telematico.

Collegamento POS virtuale

Per chi ha attivato un servizio di pagamento online tramite app, link di pagamento o altre funzionalità che permettono le transazioni su Internet è necessario:

- accedere a “Fatture e corrispettivi”;

- entrare nella sezione “Documento commerciale online”;

- collegare l’identificativo unico del POS virtuale.

Quest’ultimo consiste solo del codice fiscale e della denominazione della società con cui si è stipulato il contratto.

Quanti POS si possono collegare

È possibile collegare un singolo POS a più registratori telematici, oppure più POS a un unico registratore (registrazione multipla). Per ogni dispositivo è necessario ripetere la procedura.

Lo stesso vale se si hanno diversi servizi di pagamento con RT telematici. Per ogni Acquirer è necessario registrare il terminale.

Non sempre però l’operatore che fornisce il servizio POS, come una banca, coincide con chi rilascia effettivamente il terminale e fornisce la piattaforma di pagamento.

Ad esempio, Finom si appoggia al servizio di acquiring di SumUp, Banca Sella offre il sistema POS tramite la Axerve (backed in Fabrick). Altre banche sigitali si appoggiano a Nexi. Ci sono poi neobank che includono varie opzioni: Wamo utilizza diversi servizi di provider POS e Revolut ha creato dispositivi proprietari.

Infine, ci sono anche provider PSO che integrano già un conto aziendale come myPOS, e Teya. In ogni caso si deve registrare l’Acquirer e non la banca.

I dati dell’Acquirer sono disponibili sul contratto che la banca rilascia nel momento in cui attiva il servizio POS.

Come verificare che la procedura è andata a buon fine

Una volta completata la procedura, è utile verificare che ci sia stata l’associazione del terminale POS al registratore telematico. Per controllare l’associazione di dispositivi fisici bisognerà entrare nella sezione “Fatture e corrispettivi” – “Gestione collegamenti”.

Qui si trovano, oltre alla matricola del registratore di cassa, anche i POS attivati nel corso del mese. Per la verifica dei dispositivi virtuali, si troveranno le informazioni nella sezione “Documento commerciale online”.

Come cancellare un POS e aggiornamento

Nel momento in cui si cambia provider di POS o si chiude un contratto, può capitare che sul sito dell’Agenzia delle Entrate sia ancora presente il vecchio dispositivo.

In questo caso è possibile cancellare il collegamento manualmente. Basta selezionare il terminale e seguire la procedura di dismissione prevista dal sito.

In ogni caso l’obbligato di aggiornare le informazioni nella sezione “Fatture e corrispettivi” in caso di aggiunta di un POS o cambiamenti del provider è a carico dell’esercente.

Quadro normativo

La nuova Legge di Bilancio 2025 si pone come conclusione di un iter normativo iniziato nel 2021, finalizzato a un maggior controllo sulle operazioni telematiche da parte del fisco.

- 1° gennaio 2021: obbligo di invio telematico dei corrispettivi a fine giornata;

- 30 giugno 2022: obbligo dei pagamenti POS per tutte le partite IVA che svolgono un’attività di vendita di servizi;

- 1° gennaio 2026: collegamento del POS al registratore di cassa.

Se da un lato la nuova normativa permette una verifica più veloce da parte dell’Agenzia delle Entrate, dall’altro offre anche una serie di vantaggi per gli esercenti. La registrazione dei terminali accelera le procedure di chiusura di cassa e facilita la riconciliazione contabile, portando a una riduzione dei costi di gestione operativa nel medio-lungo periodo.

Al contempo, la trasparenza garantita da tale sistema riduce il rischio di contestazioni in fase di accertamento da parte del fisco, offrendo una base dati solida e coerente sia per l’amministrazione finanziaria che per la gestione interna dell’impresa.

Cosa succede se non si collega un POS

La mancata conformità alla nuova normativa è soggetta a diverse sanzioni amministrative:

- mancato collegamento: la sanzione amministrativa per chi non effettua l’associazione tra POS e registratore telematico sul portale dell’Agenzia delle Entrate varia da 1.000€ a 4.000€ per ogni giornata di inadempienza rilevata;

- sanzioni accessorie: in caso di diverse violazioni in periodi diversi l’amministrazione può disporre la sospensione della licenza commerciale per un periodo da 3 giorni a un mese;

- errori di trasmissione: se il sistema integrato non trasmette correttamente i dati dei pagamenti elettronici insieme ai corrispettivi, è prevista una multa di 100€ per ogni trasmissione omessa o errata, con un tetto massimo di 1.000€ per trimestre;

- rifiuto di pagamento elettronico: resta in vigore la sanzione per il rifiuto di accettare pagamenti elettronici che dal 2026 diventerà ancora più facile da rilevare per l’autorità grazie ai controlli incrociati.

FAQ

No, il collegamento è solo di natura digitale. Non richiede aggiornamenti di hardware oppure di cambiare i dispositivi, ma si utilizzano quelli in proprio possesso.

Sì. La registrazione del collegamento può essere fatta anche da intermediari come i commercialisti, oppure un CAF.

Devono essere collegati qualunque strumento hardware (POS fisico), software o strumenti online (POS virtuale) con cui l’esercente riceve i pagamenti.