Wallester AS non è una banca tradizionale, ma un istituto di pagamento autorizzato con sede in Estonia che sta guadagnando terreno nel settore fintech europeo. Molte aziende italiane, startup e liberi professionisti si interrogano oggi sul funzionamento del suo conto, attratti dalla promessa di carte aziendali illimitate e gestione semplificata delle spese.

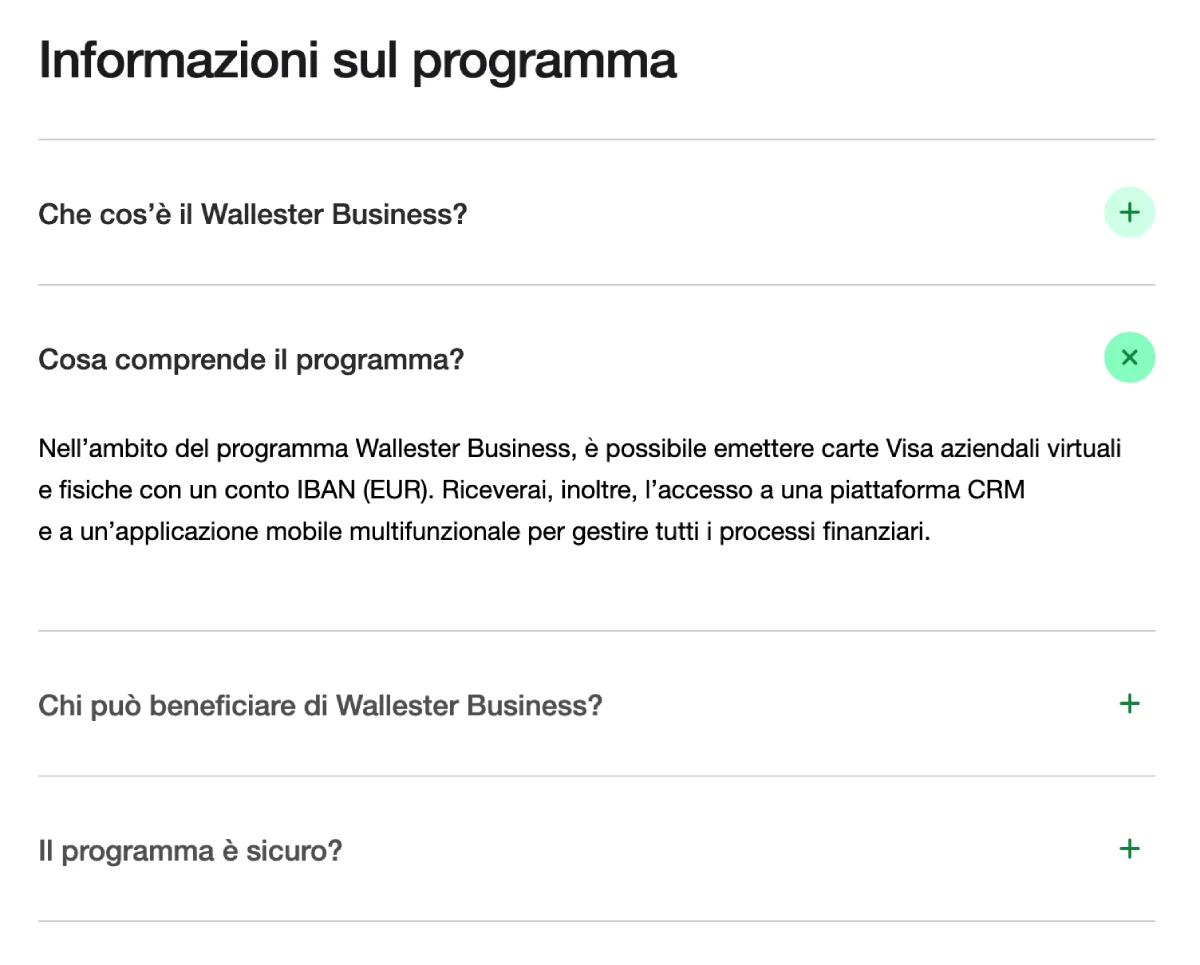

La piattaforma Wallester Business offre carte conto essenziali per l’operatività business, un servizio di expense management, velocità di attivazione e costi ridotti (il costo parte da 0 euro al mese).

C’è un punto che però va approfondito: l’IBAN associato alle sue carte. Wallester non offre al momento un IBAN italiano, ma europeo, in particolare estone (EE) o lituano (LT). Capire questa distinzione è utile per evitare sorprese con domiciliazioni e adempimenti fiscali. Oggi i conti con IBAN europeo sono equiparati per legge a uno italiano (IT), ma cerchiamo di fare luce sulla questione per l’utente italiano abituato ai circuiti bancari domestici.

Wallester ha IBAN italiano?

La risposta breve è no. Wallester fornisce ai propri clienti un IBAN che inizia con la sigla EE. La sede legale della società si trova a Tallinn e l’istituto opera sotto la giurisdizione estone. Questo non impedisce l’operatività in Italia, poiché grazie all’area SEPA (Single Euro Payments Area), i bonifici in euro viaggiano alle stesse condizioni legali ed economiche di quelli domestici.

Non ci sono differenze di costi o tempi di accredito per la maggior parte delle operazioni standard. Tuttavia, l’assenza di un IBAN italiano (IT) può generare frizioni burocratiche tra alcuni vecchi gestionali aziendali o enti della Pubblica Amministrazione locale, i queli potrebbero non accettare automaticamente coordinate straniere nei moduli online, nonostante la “IBAN discrimination” sia illegale in tutta l’Unione Europea.

Wallester è sicuro?

La sicurezza è la prima preoccupazione per chi sposta capitali aziendali. Wallester opera sotto la stretta vigilanza della Finantsinspektsioon, l’autorità di supervisione finanziaria estone. I fondi dei clienti sono “segregati”, cioè il denaro non finisce nel bilancio operativo dell’azienda, ma resta separato in conti di tutela presso banche partner europee.

In caso di insolvenza della fintech, i creditori non possono aggredire i depositi degli utenti. È un livello di protezione standard per gli istituti di moneta elettronica (EMI), diverso però dal Fondo Interbancario di Tutela dei Depositi che garantisce fino a 100.000 euro sui conti correnti bancari classici.

Come funzionano i bonifici

L’IBAN fornito serve principalmente a ricaricare il conto Wallester Business per coprire le spese delle carte Visa collegate. La piattaforma permette di ricevere bonifici da clienti e pagare fornitori in area Euro con semplicità. Per le transazioni internazionali è necessario utilizzare il codice BIC SWIFT corretto, visibile nell’area personale e spesso legato all’istituto o ai suoi partner bancari.

I bonifici SEPA da Wallester sono spesso istantanei o accreditati nel giro di un giorno lavorativo. L’unico limite operativo per le imprese italiane è l’impossibilità di pagare direttamente gli F24 tramite home banking. Per versare le imposte in Italia, l’azienda deve affidarsi al commercialista o utilizzare servizi terzi che permettono l’addebito SDD su conti esteri.

Quanto costa Wallester

La struttura dei prezzi di Wallester è molto interessante per startup e PMI digitali. Il piano d’ingresso è gratuito e molto generoso: include l’emissione di carte virtuali aziendali gratis e l’accesso alla piattaforma di gestione. I costi risiedono solitamente nell’operatività accessoria, ad esempio si applicano commissioni su servizi specifici come:

- 2% circa di maggiorazione sul tasso di cambio per transazioni non in EUR;

- tariffe variabili per i prelievi di contante agli sportelli ATM.

Attenzione anche alle fee per i bonifici extra-SEPA (SHA/OUR), che possono risultare più onerose rispetto alle banche tradizionali se si lavora molto con i mercati extra-UE.

Il confronto con i competitor

La differenza sostanziale tra Wallester e le altre alternative sul mercato delle carte conto business sta nel focus del prodotto. Wallester nasce come piattaforma specializzata nell’emissione di carte (White Label e Business) e nella gestione spese, si sta evolvendo in conto operativo.

Altri player, come Revolut Business o Vivid Money offrono un’esperienza più bancaria, alcuni offrono anche un IBAN italiano (IT) che semplifica la vita fiscale. Chi cerca una soluzione per pagare le tasse tramite F24, ad esempio, potrebbe preferire alternative con succursale in Italia: Finom, Vivid, Tot e HYPE sono alcuni conti correnti aziendali che hanno IBAN italiano.

Chi invece necessita di creare centinaia di carte virtuali istantanee per il media buying, per i dipendenti in trasferta o per gestire budget separati, allora Wallester con le sue soluzione e le sue API aperte offre un vantaggio molto interessante.