Per chi investe nelle criptovalute, sono diverse le novità a cui fare attenzione per il nuovo anno dal punto di vista fiscale. Dal 1° gennaio 2026 con la nuova Legge di Bilancio entra in vigore la DAC8, una direttiva europea che ha il fine di creare una maggiore trasparenza fiscale proprio nel settore delle cripto-attività.

Verrà applicata nei 27 Stati membri allineandosi allo standard CARF (Crypto-Asset Reporting Framework) dell’OCSE a cui aderiscono anche Paesi extra UE tra cui Stati Uniti, Regno Unito e quelli aderenti al G20. Cosa comporta per chi acquista o è in possesso di Bitcoin o altri crypto-asset?

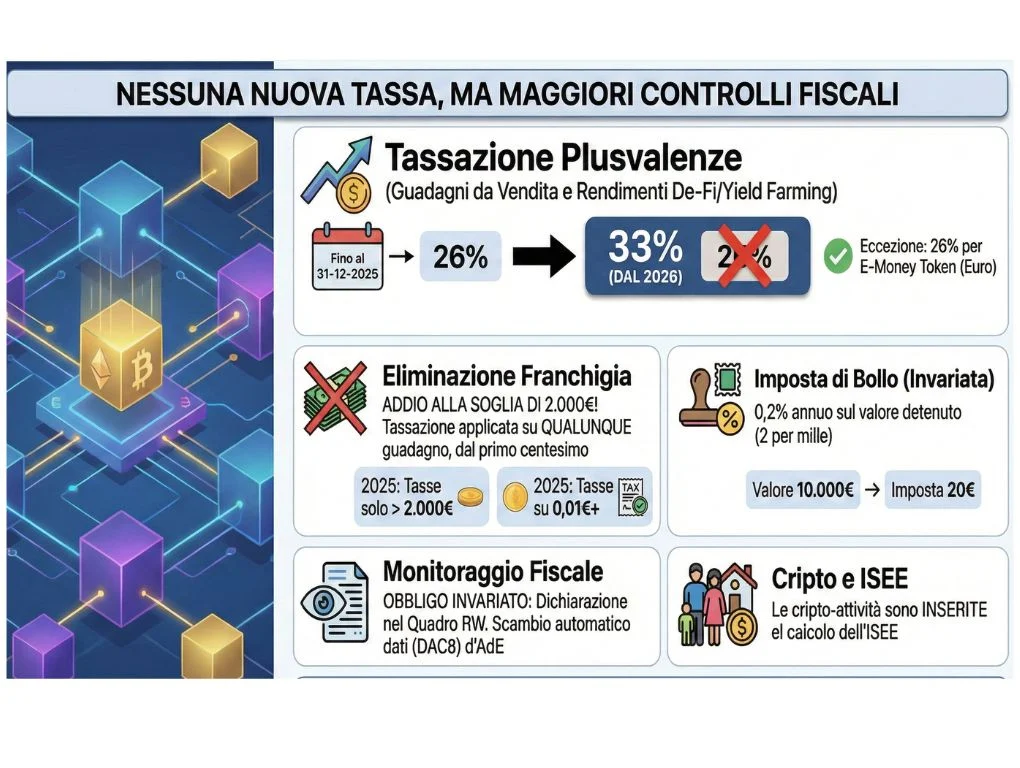

La DAC8 non introduce nuove tasse, ma apporta una serie di modifiche a quelle già esistenti semplificando la comunicazione tra i singoli enti fiscali, l’Agenzia delle Entrate e le piattaforme italiane e quelle estere. Ecco cosa sapere.

Novità per il 2026

La DAC8 ha l’obiettivo di semplificare lo scambio di informazioni fiscali tra i singoli Stati membri e quelli che aderiscono allo standard CARF. Grazie a questo sistema l’Agenzia delle Entrate potrà quindi accedere ai dati sulle crypto-attività per effettuare controlli e verificare eventuali mancanze di dichiarazioni.

Nella pratica non ci sono nuove tasse, ma cresce la capacità del fisco di effettuare i controlli. Rimane sulle cripto-attività la tassazione solo sulle plusvalenze ottenute dalla vendita e dai rendimenti ( attività di De-Fi o Yield Farming), che sale al 33% rispetto al 26% applicato fino al 31-12-2025. L’imposta di bollo è invariata, calcolata su base annuale con un valore del 0,2%.

Una novità è l’eliminazione della franchigia pari a 2.000€, con una tassazione su qualunque guadagno. Rimane invariato l’obbligo di monitoraggio fiscale.

Ricapitolando, con la Legge di Bilancio 2026 si ha:

- tassazione sulle plusvalenze al 33% salvo eccezioni;

- imposta di bollo del 2 per mille;

- eliminazione della franchigia sulle crypto di 2.000€;

- obbligo di monitoraggio fiscale;

- le cripto-attività sono inserite nell’ISEE.

Entriamo nel dettaglio.

Tassazione crypto dal 2026

La tassazione sulle cripto-attività era stata regolamentata con la Legge di Bilancio del 2023, grazie a cui si era colmato un vuoto normativo. Oltre a definirle dal punto di vista giuridico, si applicava una tassazione del 26% su tutte le plusvalenze (sia in caso di vendita sia in caso di rendimenti dallo staking).

Veniva inserita inoltre una franchigia di 2.000€: la tassazione si applicava solo superata questa soglia. Infine, era introdotta un’imposta di bollo annuale pari al 2 per mille.

Con la direttiva DAC8 la percentuale dell’aliquota fiscale applicata dal 1° gennaio 2026 è pari al 33% su operazioni come:

- compravendita di cripto-attività come Bitcoin, Ethereum e di tutte le altcoin;

- staking su blockchain come Bitcoin, Ethereum, Cardano, Solana;

- compravendita di NFT (Non-Fungible Token);

- acquisti di stablecoin.

Ci sono però delle eccezzioni.

Eccezioni

La tassazione sulle plusvalenze rimane al 26% per le operazioni che avvengono sulle stablecoin ancorate all’euro, le E-money token o EMT, emesse in conformità al Regolamento MiCAR.

Il 26% si applica anche per le operazioni di staking che hanno per oggetto questi token. Inoltre, non sono tassate eventuali conversioni da euro alle stablecoin in euro, considerate solo come semplice cambio e non investimento.

Franchigia e calcolo dei guadagni

Altro aspetto da considerare è il venire meno della franchigia di 2.000€. Fino al 2025 i guadagni che rientravano in questa soglia erano considerati fiscalmente irrilevanti. Da gennaio 2026, anche se si ottiene una plusvalenza di 100€, questa verrà tassata.

Rimane invariato il sistema di calcolo del guadagno, applicandosi la regola LIFO (Last In, First Out). In base ad essa, il calcolo delle plusvalenze e delle minusvalenze è fatto considerando come valore delle cripto-attività l’ultimo prezzo di acquisto.

Cripto-attività nell’ISEE

Una novità sostanziale che influenzerà l’accesso a bonus o agevolazioni fiscali è l’inserimento delle crypto-attività nell’ISEE. Ad oggi la mancanza di codici faceva sì che il patrimonio in cripto-attività venisse escluso nella compilazione della DSU.

La Legge di Bilancio 2026 ha invece inserito gli asset digitali nella sezione del Patrimonio Mobiliare. Il valore da inserire è quello al 31 dicembre dell’anno precedente.

Obbligo di monitoraggio

È confermato anche l’obbligo di monitoraggio fiscale che si applica per il semplice possesso delle crypto-attività, con la compilazione del quadro RW nella dichiarazione dei redditi. Quindi, anche se non ci sono plusvalenze nel corso dell’anno, chi detiene crypto-assets in un wallet dovrà comunque dichiararli.

Come dichiarare le crypto

La DAC8 ha il fine di rendere più semplici le comunicazioni fiscali tra i 27 Stati membri e quelli che aderiscono agli standard CARF dell’OCSE. Questo aspetto rende automatico l’invio della documentazione fiscale, comportando una serie di obblighi da parte degli operatori in crypto-attività.

In base alla direttiva, le piattaforme che svolgono attività crypto e gli exchange in Italia dovranno rispettare le direttive MiCAR e registrarsi alla Consob italiana per svolgere operazioni sugli asset digitali.

Le piattaforma estere dovranno conformarsi alle direttive europee. In base ad esse, hanno l’obbligo di comunicare per il nuovo anno un report fiscale delle transazioni effettuate dal singolo utente. Il cliente che ha un wallet cripto è obbligato alla compilazione del quadro RW in ogni caso, anche per la semplice detenzione degli asset.

Domande frequenti

Dal 1° gennaio 2026, l’aliquota sulle plusvalenze ottenute dalla vendita dei crypto-asset è del 33%, rispetto al precedente 26%.

Gli asset crypto tassati al 33% sono quelli derivanti dalla compravendita di criptovalute come Bitcoin, Ethereum, Solana, Dogecoin, ecc., lo staking e le operazioni sugli NFT. Rimane al 26% la tassazione sulle operazioni di stablecoin ancorate all’euro.

La nuova Legge di Bilancio 2026 ha eliminato la franchigia di 2.000€. Di conseguenza, dal 1° gennaio 2026, qualunque plusvalenza ottenuta sarà tassata al 33%.